现在的家长都非常在意孩子们的保险保障,会尽早给孩子配置保险,其中重疾险就是很多家长们的选择,但市面上这类产品众多,想要判断是否值得买,可以从产品价格和产品保障的完整度等方面来分析。下面就以君龙人寿的产品为例,看小青龙少儿重疾险值得买吗?教大家几个方法。

方法一:看产品价格

在孩子必备保障中,少儿重疾险的费率是比较高的,保长期的话,一年需要好几千。但是不同产品定价不同,如果产品不仅保障内容全,且在价格上有优势的话,那么产品的性价比一般不会太差。下面就以小青龙少儿重疾险为例:

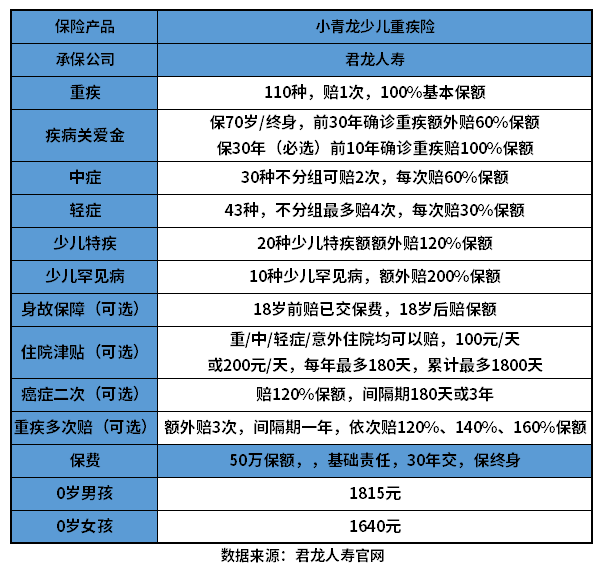

小青龙重疾险投保灵活度高,保障期间可选保30年、保至70岁或终身,且有多项可选责任灵活附加。若0岁宝宝投保,保额50万,保障终身,保费按30年交,在附加不同保障责任情况下,其产品价格如下:

1、只包含基础责任:0岁男宝宝1815元/年,0岁女宝宝1640元/年;

2、基础责任+住院津贴:0岁男宝宝1960元/年,0岁女宝宝1776元/年;

3、基础责任+重疾多次赔:0岁男宝宝2200元/年,0岁女宝宝1975元/年;

4、基础责任+癌症二次:0岁男宝宝2225元/年,0岁女宝宝2170元/年。

从上可以很明显的看出,这款产品是有价格优势的,综合保障内容来看,性价比不错。

方法二:看产品保障的完整度

在重疾险产品中,只有28种重疾和3种轻症必须包含的疾病,其他疾病种类和保障内容都是由保险公司定义的,对于被保险人来说,保障内容越全面的话,越值得考虑。下面就以小青龙少儿重疾险为例:

1、从核心保障来看:重疾、中症、轻症无缺失,疾病种类多,高发疾病覆盖全,且赔付比例合理,赔付次数够用。

2、从补充保障来看:基础责任中,自带少儿特疾、少儿罕见病保障,这两项责任不仅没有保障年龄限制,并且赔付比例高,其中少儿特疾可额外赔120%保额,少儿罕见病可赔200%保额。另外该产品还自带重疾额外赔,虽然保障时间并不长,但是赔付比例高,30年版能翻倍赔。

3、从可选责任来看:该产品包含多项可选责任,且实用性都比较强,值得一提的是住院津贴覆盖了重疾、中症、轻症,并且意外住院也能报销,大大增加了获赔率。另外重疾多次赔付责任也很不错,不仅没有对疾病进行分组,而且赔付比例逐次递增。

4、从特色责任来看:虽然主险重疾只赔一次,但是只要轻症、中症没有赔完,发生重疾理赔后,这两项责任不会直接失效,还能各赔一次。

关于小青龙少儿重疾险值得买吗的问题就讲到这里了,希望以上内容对你有所帮助。

以上就是小青龙少儿重疾险值得买吗?教您几个判断方法的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多小青龙少儿重疾险值得买吗?教您几个判断方法相关的拓展,希望能够找到您想要的答案。