虽然重疾险定价普遍较高,但是面对重疾高发的现状,我们不得不配置一份重疾险来转移大病风险。想要知道一款重疾险怎么样,判断的方法其实有多种,例如看产品亮点和轻症疾病定义等。下面就以国富人寿的产品为例,看达尔文6号重疾险怎么样?教大家几个方法,感兴趣的话,不妨一起接着往下看吧。

虽然重疾险定价普遍较高,但是面对重疾高发的现状,我们不得不配置一份重疾险来转移大病风险。想要知道一款重疾险怎么样,判断的方法其实有多种,例如看产品亮点和轻症疾病定义等。下面就以国富人寿的产品为例,看达尔文6号重疾险怎么样?教大家几个方法,感兴趣的话,不妨一起接着往下看吧。

方法一:看产品的亮点是否突出

保险市场中重疾险非常多,并且时不时就有新产品上线,一款比一款优秀,竞争非常激烈,如果没有突出的优势,那么很难在同类产品中脱颖而出。看重疾险的亮点可重点关注特色保障、性价比等方面。下面就以达尔文6号重疾险为例:

1、自带重疾复原金:这项责任相当于重疾二次赔,若被保险人在60岁前确诊重疾,每间隔1年保额可恢复20%,最高恢复100%,在次确诊可赔已恢复的保额。

2、自带特疾额外赔:包含20种特疾,在30岁前确诊可额外赔100%保额。

3、价格有优势:若50万保额,保终身,保费按30年交,只含必选责任,30岁男性每年5515元,30岁女性5155元。

方法二:看产品轻症定义

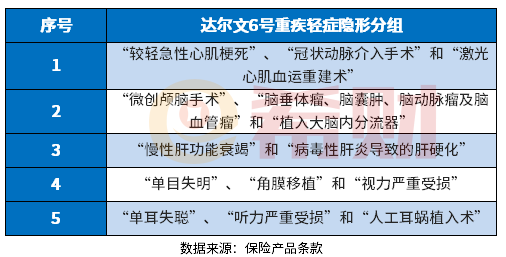

在重疾险的轻症中,只有3种是统一定义的,因此可能会存在高发轻症缺失或定义严格的问题,另外还要留意轻症隐形分组的情况。下面就以达尔文6号重疾险为例:

这款产品包含50种轻症,疾病种类多,不分组最多能赔3次。但存在轻症隐形分组,也就是多种轻症只赔一种的情况,具体如下:

轻症隐形分组可能会影响轻症多次赔付的概率。达尔文5号的高发轻症覆盖全,且定义也相对宽松,例如慢性肾功能衰竭只要求状态持续90天。

关于达尔文6号重疾险怎么样的问题就讲到这里了,希望以上内容对你有所帮助。

以上就是达尔文6号重疾险怎么样?如何看懂产品?的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多达尔文6号重疾险怎么样?如何看懂产品?相关的拓展,希望能够找到您想要的答案。