在工作的过程中,我们每个人都会为自己的未来考虑,其中最重要的问题之一便是如何安排养老金。养老金数额的高低很大程度上取决于我们在职场上的工作年限,而工作年限又与我们的工龄息息相关。然而,面对如今的情况,我们或许应该思考一个问题:我们可能亏大了吗?随着养老金制度的完善和政策的调整,我们可能会在退休后面临更多的困境。

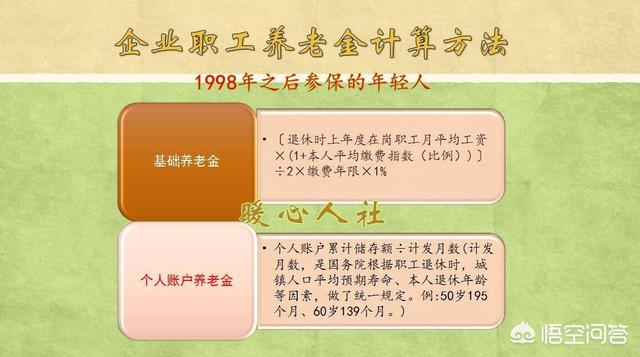

退休工资跟我们的工龄关系是相当大的,我们的养老保险基本原则是,多缴多得,长缴多得。只要交费时间越长,退休金越高,只要交费基数越高,退休金也越高。

一般来说,我们可以通过这种方式分析一下,就是养老金替代率。

按照未来我们的养老新模式,只包含基础养老金和个人账户养老金两部分的情况。

如果我们的个人账户养老金计账利率始终跟我们的社会平均工资增长速度一样。

那么我们按照60%基数交费40年,退休待遇可以拿到95%的实发工资。

由于我们养老金计算公式,兼具调整社会收入分配差距的功能。按照百分之百基数缴费40年,退休待遇只能拿到80%左右的是实发工资。

可以说交费基数越高,养老金的替代效用越低。但是,虽然说替代效应越低,但实际养老金还是越高的。

实发工资是我们扣完了社保个人费用和公积金个人承担费用后的剩余部分, 一般是我们只可以拿到80%到85%的缴费基数。

由此我们可以计算出,如果我们当地的最低缴费基数是3000元,社会平均工资是5000元。

那么我们按照60%基数交费40年,退休待遇可以领取95%的实发工资。

实发工资是3000元乘以85%是2550元。

这样我们的退休金也就是2420元。

而如果是按照5000元的缴费基数缴费40年,退休待遇可以领取80%的实发工资。

实发工资是5000元乘以85%等于4250元。

而我们的实际退休金待遇就是3400元。

100%基数仍然比60%基数高出一千元的退休金。

因此,我们的工龄也就是缴费年限很关键,有钱可以多交点,没钱也可以少交点。但是只要交了,就比按照提高交费基数来提高退休待遇合算的多。

以上就是养老金与工龄的关系:我们可能亏大了吗?的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多养老金与工龄的关系:我们可能亏大了吗?相关的拓展,希望能够找到您想要的答案。